固定資産税の計算方法は土地も建物も同じで以下の通り。 固定資産税の金額=(課税標準)×標準税率(1. 4%) ※課税標準とは固定資産税課税台帳に記載されている固定資産税評価額のこと。. 2020年9月17日 固定資産税とは、土地・建物などの所有者に課される税金で、市町村(東京23区 だけは東京都)から送られてくる納税通知書に書かれた金額 . 固定資産税は不動産(土地・建物)にかけられる税金ですが、その計算方法は次 のようになっています。 「課税標準額×税率ー軽減額=固定資産税」. 課税標準額 と . 固定資産税は、土地や家屋にかけられる税金のことで、各市町村によって固定資産税評価額が決定されます。計算方法は、固定資産税評価額に標準税率1. 4%をかけるのが基本ですが、市町村によっては標準税率が異なる場合があります。.

土地の固定資産税は、その土地の使われ方によって税額が変わってきます。土地の固定資産税についての基礎から応用までの知識を解説。小規模住宅用地の特例や土地別の固定資産税について理解することで、最適な土地活用方法がわかります。. 固定資産税とは? 固定資産税は、 その年の1月1日時点に土地・建物を所有している人が納める税金 で、市町村(東京23区の場合は東京都)が課税する地方税(市町村税)です。 固定資産税は、4〜6月頃に役所から送られてくる納税通知書によって納めますが、年4回に分けて納める(分納)か. 2020年12月24日 固定資産税の調べ方や、自分で算出できる計算方法をわかりやすくご そのため 今回は、建物の場合と土地の場合の作業の流れを簡単に説明し . 5 固定資産税・都市計画税の計算例. 〔設例〕. 平成30年10月に23区内の土地に 住宅を新築しました。土地の面積は150m2、家屋の床面積は100m2(木造2階 .

固定資産税での土地の評価方法や税額の計算方法はとても複雑で、評価基準や税法上の専門用語がたくさんあります。 ここではできるだけそのような用語は最小限に抑えて、一般的な例をあげてわかりやすく説明しますね。. 土地 建物 固定資産税 計算 固定資産税は土地と建物のそれぞれで計算し、合計することで最終的な納付額がわかります。 まずは新築住宅の土地の固定資産税を計算すると、評価額に標準税率の1. 4%をかけて29. 4万円です。 ただし、200㎡以下の土地なので、小規模住宅用地の特例を適用し.

固定資産税とは、土地や建物などの「固定資産」を所有する人が納めなければならない税金のことです。 具体的には、毎年1月1日現在において、土地や建物の所有者として固定資産課税台帳に記載されている人に対して市町村が課税します(東京23区は都が. 固定資産税とは、土地・建物などの所有者に課される税金で、市町村(東京23区だけは東京都)から送られてくる納税通知書に書かれた金額を4回に分けて支払います。ここでは、固定資産の概要や価格の決め方、計算方法を紹介します。. 土地 建物 固定資産税 計算 本記事では不動産(土地、建物)にかかる固定資産税について総まとめ。固定資産税評価額とはそもそもなにか、固定資産税を"安く抑えるコツ"、"軽減措置"なども紹介しています。またq&a方式で固定資産税に関わる気になる"ギモン"にもお答えしているので、参考にしてください。.

2020年12月23日 都市計画税とは、 固定資産税と同様に、土地や建物を所有している人に課税され る税金 で、街路・公園整備事業等の都市計画施設の建設・整備 . 固定資産税は土地と建物のそれぞれで計算し、合計することで最終的な納付額がわかります。 まずは新築住宅の土地の固定資産税を計算すると、評価額に標準税率の1. 4%をかけて29. 土地 建物 固定資産税 計算 4万円です。. 土地の固定資産税について解説してきました。 土地の固定資産税は、その土地の上に建っている建物が住宅か否かで税額が変わってきます 。特に小規模住宅用地の特例は、税額に大きな影響を及ぼします。.

【4分の1まで下がる!?】土地の固定資産税は、一般的に更地のままで所有することが一番高くなると言われています。少し工夫をすることで、それを安くする方法があります。知らなきゃ損する、更地の固定資産税を安くする節税方法とはいったい・・・. 2020年11月26日 土地や家屋(新築・中古住宅)、建物、設備などの償却資産が課税対象になる 固定資産税。目安となる税額のシミュレーションや、税率が高く . 2020年3月14日 固定資産税は、土地や建物、償却資産にかかる税金である。土地と建物について は、課税明細書のとおりに毎年納税していても、税額がどの .

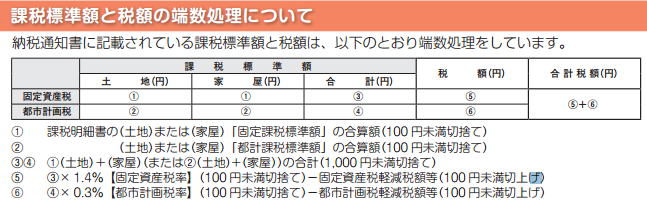

税額計算. ○固定資産税の計算. 税額=課税標準 × 1. 土地 建物 固定資産税 計算 4%(標準税率)※1 固定資産 税は毎年1月1日時点の土地・建物などの所有者(固定資産税課税台帳に登録され .

土地や建物など、不動産を所有していると毎年固定資産税を支払わなければなり ません。固定資産税額は人によって異なるため、平均ではどれくらいなのかと気 土地 建物 固定資産税 計算 . 都市計画税の計算方法. 土地・建物の税額 = 固定資産税評価額 × 最高0. 3%(制限税率) 制限税率は、課税する場合に決められた税率を超えてはいけません。. 土地や建物、償却資産などにかかる固定資産税の計算式は、以下の通りです。 固定資産税=課税標準額×1. 4% 課税標準額とは、固定資産税の基準.

5 固定資産税・都市計画税の計算例 土地の固定資産税・都市計画税は以下の算式によって算出されます。 建物を滅失したときは、所有者又は登記名義人は、その滅失の日から一月以内に当該建物の滅失の登記を申請することが義務付けられています。. 2020年1月17日 土地や建物の条件によっては特例や減免が受けられる場合もあります。 ・固定 資産税額は家や土地の登記情報に基づいて自治体が計算し、所有者 . 都市計画税は土地、家屋の固定資産税とあわせて課税されます。納税通知書には、都市計画税と固定資産税の税額が記載されています。 項目一覧へ戻る 【都市計画税】2 税金の計算方法は.

0 Response to "土地 建物 固定資産税 計算"

Posting Komentar